Учёт личных финансов: таблица, трекер, конструктор

Учёт личных финансов — одна из тех привычек, которую все начинают с понедельника и бросают к пятнице. Причина почти всегда не в дисциплине, а в инструменте: он либо слишком трудоёмкий, либо слишком жёсткий. Разберём, какие варианты есть, где у каждого предел и как собрать учёт, который переживёт первый месяц.

Зачем вообще вести учёт

Учёт нужен не для того, чтобы записывать каждый кофе. Он отвечает на три вопроса, на которые без цифр отвечать приходится «на ощущениях»:

- Куда уходят деньги. Обычно 2–3 категории съедают больше, чем кажется, — но какие именно, без данных не видно.

- Сколько остаётся. Норма сбережений — главная метрика личных финансов. Если она стабильно положительная, остальное — вопрос оптимизации.

- Движетесь ли вы к целям. Накопить на квартиру, подушку безопасности, отпуск — у цели есть сумма и срок, а значит, прогресс можно считать, а не угадывать.

К этим трём со временем добавляется четвёртый, самый интересный: net worth — суммарная стоимость всего, что у вас есть, минус долги. Его динамика по месяцам показывает реальный финансовый прогресс лучше любой зарплаты.

Вариант 1: Excel или Google Таблицы

Таблицы — честная точка старта: бесплатно, гибко, всё под контролем. Проблемы начинаются по мере роста:

- Формулы хрупкие. Одна вставленная строка — и

СУММсмотрит не туда. Через полгода файл боится трогать даже автор. - Дашборда нет. Сводные таблицы и диаграммы в Excel — это отдельный навык; «открыл и сразу видишь картину» не получается.

- Финансовый домен — руками. Доходность, прогресс к цели с учётом срока, пересчёт валют — всё это придётся программировать самому.

- Листы расползаются. Расходы на одном листе, накопления на другом, кредиты на третьем — связать их между собой формулами в Excel мучительно.

Таблицы отлично работают первые пару месяцев и плохо — дальше.

Вариант 2: мобильные трекеры расходов

Приложения-трекеры (Дзен-мани, CoinKeeper и подобные) решают проблему трудоёмкости: записал расход за три секунды, категории готовые, графики из коробки. Но у простоты есть цена — жёсткая модель данных:

- Вы загнаны в чужую схему «доходы/расходы по категориям». Завести произвольную таблицу — например, по вкладам с разными ставками, по рассрочкам или по имуществу — нельзя.

- Своих формул нет. Если хочется считать что-то нестандартное (норму сбережений от среднего дохода за 3 месяца, прогноз даты достижения цели), упираешься в потолок.

- Данные лежат на сервере сервиса в открытом для него виде — вопрос доверия каждый решает сам.

Трекеры хороши, если ваши потребности совпадают с их моделью. Как только нет — начинается параллельный Excel, и учёт снова разваливается.

Вариант 3: конструктор — таблицы + формулы + дашборд

Третий путь — инструменты-конструкторы, где вы сами определяете структуру данных, но дашборды и финансовые формулы уже встроены. Так работает Sumvest: это конструктор финансовых дашбордов, «финансовая Grafana с ручным вводом».

Логика простая, в три шага:

- Таблицы. Создаёте свои таблицы с нужными полями: деньги, проценты, даты, категории-теги, связи между таблицами — 15 типов полей.

- Формулы. Поверх таблиц описываете расчёты: от простых сумм и средних до оконных функций (накопительный итог, сравнение с прошлым месяцем) и финансовых — ROI, IRR, CAGR.

- Виджеты. Из таблиц и формул собираете дашборд: KPI-карточки, графики динамики, диаграммы структуры расходов, таблицы. Перетащили на сетку — готово.

В отличие от Excel, формулы не рассыпаются от вставленной строки, а дашборд — родной, а не приклеенный. В отличие от трекеров, модель данных ваша: хоть учёт вкладов, хоть рассрочки, хоть коллекция техники с амортизацией.

Как собрать личный учёт в Sumvest за вечер

Реалистичный стартовый набор — две таблицы и один дашборд.

Таблица «Операции»: дата, сумма (тип «деньги»), категория (enum или теги), комментарий. Если банк отдаёт выписку в CSV — её можно импортировать, а не перебивать руками.

Таблица «Активы»: название, тип (вклад, брокерский счёт, наличные), текущая сумма, валюта. Курсы валют встроены (ЦБ РФ — для фиата, Coingecko — для крипты), так что долларовый вклад и рублёвая карта сведутся в один net worth автоматически.

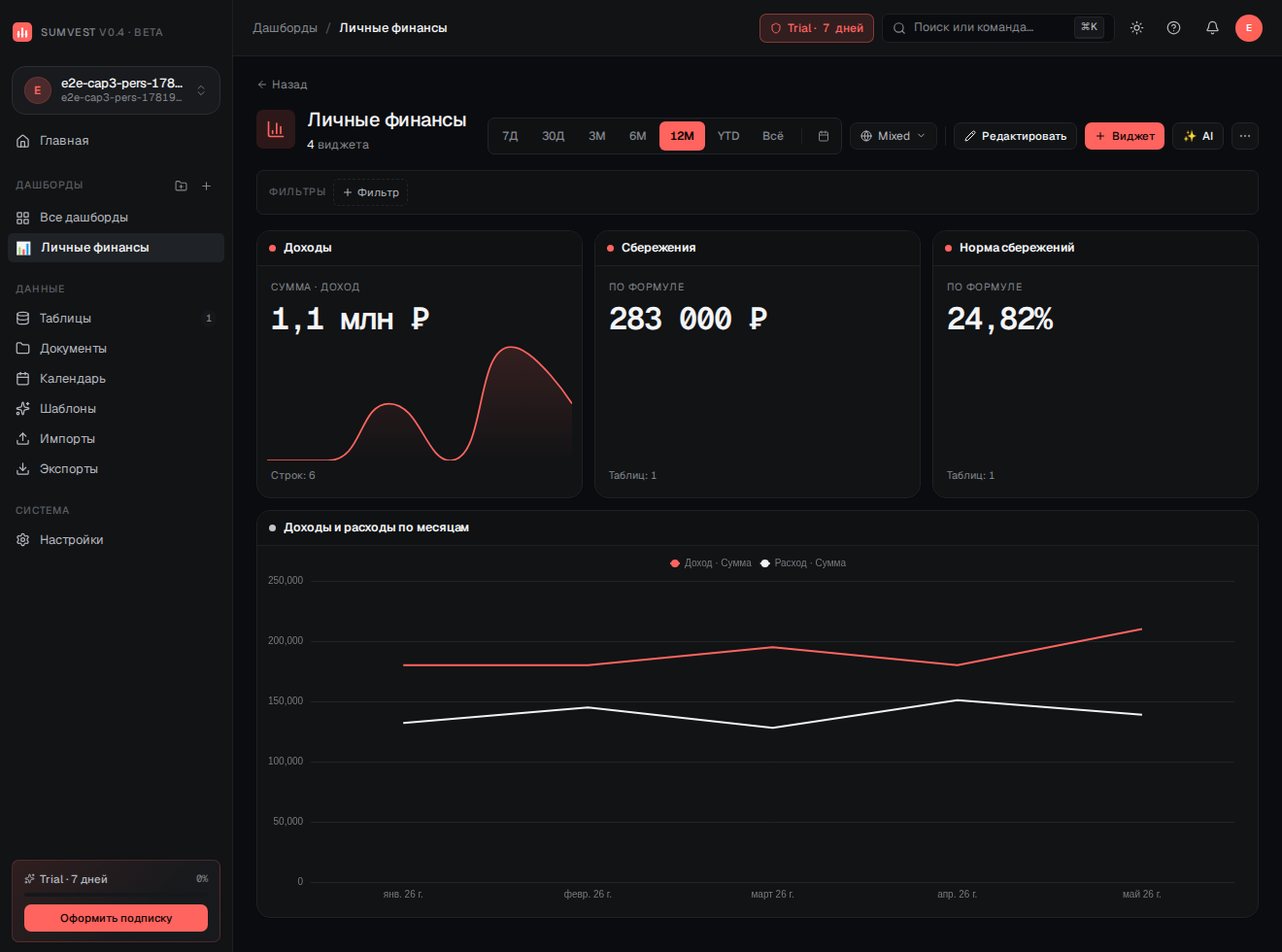

Дашборд:

- KPI-карточки — расходы за месяц, доходы, норма сбережений;

- линейный график — динамика net worth по месяцам;

- donut — структура расходов по категориям;

- прогресс к цели — формулой от целевой суммы и текущих накоплений.

Глобальный фильтр по периоду позволяет смотреть тот же дашборд за месяц, квартал или год, а drill-down — провалиться из любой цифры в конкретные строки, из которых она сложилась.

Стартовый личный дашборд выглядит так:

Доходы, накопленные сбережения и норма сбережений — формулами, а график показывает динамику доходов и расходов по месяцам.

Доходы, накопленные сбережения и норма сбережений — формулами, а график показывает динамику доходов и расходов по месяцам.

Приватность: почему это важно именно для денег

Финансовые данные — самое чувствительное, что вы вообще доверяете сервису. В Sumvest для этого есть приватные таблицы со сквозным шифрованием (E2EE): данные шифруются на вашем устройстве, и сервер физически не может их прочитать — ни администратор, ни злоумышленник, получивший доступ к базе. Это не маркетинговое «мы заботимся о безопасности», а архитектурное свойство: ключ есть только у вас.

Итог

Excel гибок, но рассыпается; трекеры просты, но жёстки. Если хочется и свободы, и готовых дашбордов с финансовыми формулами — попробуйте конструктор. Стартовый сценарий «Личные финансы» в Sumvest собирается за вечер, первые 7 дней бесплатно.